BSOS

BSOS

區塊鏈的大規模運用還離我們多遠?

投資銀行巨擘 J.P. Morgan 在今年二月發布了重量級的區塊鏈研究報告 J.P. Morgan Perspectives — Blockchain and DLT on the rise,研究報告中針對區塊鏈應用的產業進展、障礙與展望,洋洋灑灑寫了將近 80 頁的分析與預測。

J.P. Morgan 是區塊鏈金融領域重要的參與者,其所支持的 Quorum 技術更是企業區塊鏈三大標準框架之一。對於所有關心區塊鏈發展的人來說,這份報告絕對是不可錯過的參考素材。為了幫助大家快速了解國際區塊鏈最新進展,以下將根據該報告內容,分別從金融應用、供應鏈物流及穩定幣三個面向,重點解析 J.P. Morgan 這份區塊鏈產業調查報告,希望對各位讀者能有所啟發。

區塊鏈在金融領域會被普遍運用嗎?

為了防落後的超前部署!許多金融機構意識到區塊鏈的潛力,為了避免未來被市場與競爭對手拋在後頭,在區塊鏈產業初期便投入資源參與各種領航計畫,綜觀全球金融體系,普遍已開始嘗試把區塊鏈技術應用在 KYC (Know Your Customer),雖然距離全面採用,還需要數年的時間,但起步總是好的; 2018 年產業向前推進了不少,跨銀行之間的數據信息交換、資產數位化的案例、供應鏈金融應用如雨後春筍般,接二連三推出!

報告指出,由於各國法規的不明確,再加上加密貨幣市場仍存在巨大波動,因此大部分歐美大型銀行一開始態度相對保守謹慎;然而,規模較小的金融機構,反而積極地嘗試擁抱區塊鏈新科技,例如美國紐約的 Signature Bank (SBNY),為全美第一個以區塊鏈技術來開發支付平台的銀行,顧客可以在任何時間且無手續費的情況下,將美金轉給與該銀行有合作關係的帳戶,American PowerNet 就是利用此系統和賓州進行能源的買賣。

J.P. Morgan 去年一改先前對區塊鏈保守的態度(真香~),發行 JPM Coin,目的在於減少企業跨國匯款及銀行結清算的時間。

此外,美國 Wells Fargo 富國銀行也推出錨定美金的虛擬貨幣,名為富國銀行數位現金(Wells Fargo Digital Cash),其目的也是通過全球區塊鏈網絡來實現跨境支付結算。

除了改善原本的金融業務的之外,也有一些公司積極地在開發加密貨幣的客戶,像是目前保持領先地位的 Silvergate Bank,擁有最多的加密貨幣客戶,包含礦工、持有數位資產的投資人等, Silvergate Bank 提供 24 小時美金免手續費的轉帳,以及加密貨幣的交換、與立即結清算等服務;另外,擁有 30 多億美金資產額的美國紐約控股公司(Metropolitan Commercial Bank) ,提供了數位貨幣帳戶的客戶低成本借貸服務。

在歐洲,則有多家證交所,例如瑞士、奧地利、以及德國斯圖加特證券交易所成立資產交換、證券交易平台,並利用區塊鏈技術達到數位資產交易與瞬間結清算的功能。以瑞士的交易所為例,他們預計在 2020 年 Q4 推出 SIX Digital Exchange (SDX),把區塊鏈技術(DLT-CSD)與傳統證券系統結合,有望可以達到即時清算、分割數位資產、並提供數位鑄幣交易服務。

值得注意的是,報告引用了 PwC 在 2017 年對全球超過 1300 名高管進行了調查所整理出的 Global FinTech Report,PwC 的報告結果顯示 55% 的受訪者計劃在 2018 年前將區塊鏈作為流程的一部分,而 77% 的受訪者預計區塊鏈將在 2020 年成為業務流程中的常見元素,但此報告認為 PwC 的預測在金融領域過於樂觀了,雖然在金融的場景中,區塊鏈確實有機會被大規模採用,但是具體時程仍會受到環境變數影響,像是

1. 缺乏完善的法規

2. 總體經濟的不確定性

小結論:區塊鏈在金融領域確實逐步朝大規模應用邁進,尤其在跨金融機構結清算、證券交易和抵押品管理系統的嘗試最多。

不過該報告認為區塊鏈在金融領域,距離大規模應用至少還需要 3~5年時間。

智慧物流大爆發,區塊鏈將扮演關鍵要角?

前面講了那麼多金融領域的應用,接著來看看供應鏈物流吧!

區塊鏈有沒有機會提升供應鏈的物流資訊傳遞效率呢?關於區塊鏈應用於物流,這個 Buzzword 也是討論夠久了,物流業長期陷在海量紙本的泥淖中,一層接一層的供應鏈也導致難以追蹤單據狀況,更不要說是人為疏忽產生的數字落差,造成整體效率的低落了;2017 年全球區塊鏈貨運聯盟 BiTA 成立(Blockchain in Transport Alliance),由經驗豐富的物流技術和貨運管理人才組成,目標是開發物流及貨運行業的區塊鏈應用標準並將其推廣。包括 UPS、FedEx、PENSKE、C.H.Robinson、 SAP 等超過 500 家國際物流與技術企業已加入聯盟, 然而目前仍缺乏一套共同交換資訊的標準,因此全球物流區塊鏈的應用大部分還維持在 PoC(Proof of Concept) 的階段,也尚未有大規模商轉的案例出現;此外,礙於法規和供應鏈僵化問題,J.P. Morgan 的報告認為供應鏈物流的區塊鏈熱潮正慢慢消散當中,反而自動車與無人機技術的推展,蠶食鯨吞著全球物流供應鏈的技術開發走向。

小結論:J.P. Morgan 報告看待供應鏈物流的區塊鏈大規模應用,相對比較保守,原因有三:

1. 供應鏈僵化問題

2. 各國法規不同問題

3. 自動車和無人機技術正從另一個角度顛覆供應鏈物流管理

穩定幣會是區塊鏈大規模應用的機會嗎?

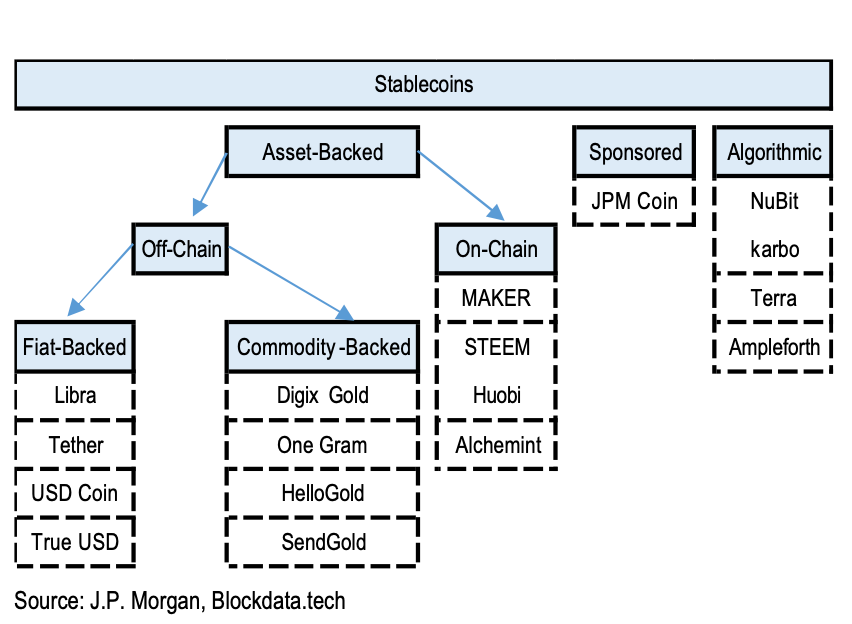

J.P. Morgan 在報告中將穩定幣區分為三類,可參考下圖:

- Asset-backed

- Sponsored

- Algorithmic

Asset-backed:這類穩定幣的發行基礎來自其他資產的擔保,如實體黃金、法幣或以太幣。Asset-backed類型的穩定幣有鏈下發行的作法,如Tether 的 USDT,及鏈上發行的作法,如 MakerDao 的 Dai;

Sponsored:這類穩定幣的價值來自發行公司的合約,由合約保障該穩定幣可以被轉換成法定貨幣,例如 JPM Coin;

Algorithmic:這類穩定幣的價值是根據自動鑄幣或銷毀貨幣來達到平衡,是一種去信任的穩定加密貨幣,基於生態系統需求,再通過演算法調整貨幣供給量來實現,如 NuBit 和 karbo等。

報告中表示,加密貨幣由於波動性太高等因素,大部分被視交易工具而非支付工具,在這樣的情勢之下,給予了穩定幣成長空間。

但雖然穩定幣波動的程度相較其他加密貨幣小,卻仍然比市場的貨幣波動幅度大。

此外,針對加密資產是否可以成為多角化投資的組合,減少非系統風險,目前尚無法證明,且加密貨幣沒有法幣地位來規模化,流動性有其限制。因此,目前仍不能為所有散戶投資者、機構投資者和公司提供服務。

同時,報告也針對去年引起高度討論的 Facebook Libra 幣提出不少篇幅的分析。

「我們並不針對 Libra 專案成功的可能性做探討,而是認為這專案會對金融市場產生直接影響。」 — — J.P. Morgan Perspectives

Facebook 預計 2020 年要推出的 Libra,正是 Asset-backed 的其中一個例子,報告認為 Libra 特別引人注目的主要原因在於發行方 Facebook — — 與 Facebook 相關便使人們對巨大的網絡效應產生高度的想像空間。Libra 儲備池包含了眾多不同貨幣與短期政府公債,但兩者都有可能出現流動性等問題。

首先是政府公債,由於公債近幾年在外流通減少,又以發展中國家公債為主,在執行量化寬鬆 QE 下,貨幣一進入市場,使公債價格偏高、殖利率偏低,雖然 FED 表示不會使公債產生負收益,但低利率會降低長期投資人的意願,從而降低此公債的流通性;

因此除了納入公債,也需將銀行存款,尤其是外匯如日圓、英鎊等納入抵押池中,此時銀行會被要求要持有 HQLA (優質流動性資產),來應付大筆金額的輸出。

那麼針對穩定幣,如果被視為非營運性批發存款 (non- operational wholesale deposits ),銀行需要準備高達 60% 的 HQLA,這會降低銀行願意儲存穩定幣擔保品的意願。

除了上述實務層面,從技術角度技來看,現在的區塊鏈基礎技術是否已達到在全球推廣的標準呢?

有許多分散式帳本技術(DLT)的運作方式是非常耗能的,像是比特幣,比特幣網路消耗的電量與奧地利整個國家一樣多,儘管其處理的交易量遠遠不足以供應奧地利國家所需。報告認為,在實務上,區塊鏈技術需要的是「不那麼分散且半私密的區塊鏈網絡」(less distributed, semi-private networks)。

小結論:J.P. Morgan Perspectives 報告認為穩定幣確實具有潛力,而且市場上也出現了各種的實現方案,但若要達到大規模運用,必須建立在以下幾個條件下:

1. 能滿足短期的流動性

2. 提供有正收益率的佐證

3. 建構在半封閉的區塊鏈網絡上

法規也是影響區塊鏈發展的重要因素

除了上述提及區塊鏈目前在商業面及技術面遇到的問題之外,各國政府對於區塊鏈的態度,也是區塊鏈大規模應用的關鍵,目前大部分的政府還是略顯保守。報告認為區塊鏈產業應用從 PoC 轉到實際運作最大的瓶頸來自於法規。

另外,報告也預測首波大規模應用應該會落在金融機構,即如上文所述,許多銀行正嘗試使用區塊鏈技術來降低營運成本,只是金融機構長久以來的僵固體系,要引入革命性的技術,在時程上還是具有一定的挑戰性。

結語

雖然使用區塊鏈來提升金融服務效率的革命號角早在三、四年前就已響起,但較為保守謹慎的金融機構,對於新技術的應用和大規模採用,仍需要一段時間,本篇報告及大部分研究機構都預估:區塊鏈在企業應用的普及大約還需要在3~5年時間;至於前兩年比較熱門的供應鏈物流區塊鏈應用,在此篇報告中並不被看好;最後談到區塊鏈的穩定幣應用,已出現不少局部性的應用,但因為還有一些底層商業邏輯及系統流通性需要被驗證,大規模普及的時間點還不容易預測,而去年各國政府積極投入的數位法幣也可能成為區塊鏈之外,穩定幣的另一種發展方向,值得持續觀察。

另一種視角

看完了 J.P. Morgan 這篇重磅報告,對於報告所聚焦的這三個垂直主題,我們可以清楚了解到目前的進展與未來的展望。只不過該報告的視角主要還是從金融機構出發,可能無法涵蓋區塊鏈發展的各種可能性。因此,最後筆者將從產業區塊鏈第一線從業者的角度,簡單提出以下三個也很值得觀察的面向:

1. 跨產業的協作

區塊鏈是一門關於「合作」的技術,它的潛力絕非僅是金融產業內對現有業務的優化。把區塊鏈運用在跨產業的創新協作,更具爆發性。像是「供應鏈」融合「資金鏈」、「汽車業的車聯網」融合「智慧保險」、「穿戴式IoT產業」融合「醫療服務產業」….等,這些跨產業協作都涉及了數據保存、授權共享與真實性驗證,更重要的是都涉及了數據的資產化與資產交換。過去,產業之間存在明顯的數據鴻溝,資訊落差大且相互不信任,限制了高效協作的可能性,而區塊鏈技術的出現,將有機會填補這道鴻溝,釋放跨產業協作的巨大商業價值。

2. 一種多方共同參與、介於金融與軟體服務的全新物種

這邊舉目前全球規模最大、發展最快的貿易融資網路- 馬可波羅網絡(Marco Polo Network)為例。馬可波羅是美國銀行、德國商業銀行、法國巴黎銀行、MasterCard等超過25家跨國金融機構及大型企業共同加入的開放平台(Open Platform),這是Open Banking概念的體現,也是過去從來沒出現過的新商業物種,利用分散式技術集成了各方數據,並且使得各方在這個分散網絡上展開商業協作。我們已經難以界定這樣的平台,到底是金融機構還是軟體科技公司了。

3. 去信任(Trustless)金融服務的試驗與合規之路

從去年開始,許多區塊鏈的開發者將重心轉移到 DeFi(去中心化金融)領域,利用區塊鏈不可竄改的特性實現了程式碼的強制執行力(Code is Law),進而能夠以極低的成本(幾行程式碼)取代金融機構的某些業務,如存款、借貸。雖然DeFi發展還非常早期,但這些全世界最聰明的人之一,正以過去數百年金融演化所無法想像的速度,累積大量的數據、快速迭代修正,在過去幾次的錯誤危機中,也展現出強大的自修復力。在DeFi以成熟技術之姿走向大眾之前,對於法規的碰撞與調適在所難免,但仍然令人期待。

筆者相信創新往往發生在跨領域的交界處,總是在大家不注意時,湧現在既有的成熟框架之外,比特幣如此,未來區塊鏈的大規模應用亦然。

Reference:

BSOS

BSOS