為保障勞工退休生活《勞工退休金條例》(勞退新制)施行後,雇主每月須為勞工提繳不低於工資 6% 的退休金,存入勞保局設立的「勞工退休金個人專戶」,或為勞工投保年金保險,這個專戶的錢,所有權完全屬於勞工本人。但勞退新制到底是什麼?和舊制差在哪?加上 2026 年 7 月上路的純舊制勞工自提新規,本文帶你一次搞懂!

本文目錄

- 我符合勞退新制還是舊制?

- 「勞退」是什麼?

- 「勞退新制 vs 舊制」差在哪?

- 2026 勞退新制:舊制勞工也能自提、提前結存(7/17 上路)

- 新制勞退基金收益分配金額多少?怎麼查?三種方法一次看!

- 關於勞退的常見問答:勞退和勞保一樣嗎?勞退會破產嗎?勞退可以節稅嗎?

我符合勞退新制還是舊制?

- 2005/7/1(含)以後才開始第一份工作 ➡︎ 新制

- 2005/7/1 前已受僱,當時選擇改用新制 ➡︎ 以新制為主,但改制前的舊年資仍保留、照舊制算

- 2005/7/1 前已受僱,選擇繼續留舊制且至今仍在同間公司 ➡︎ 舊制

「勞退」是什麼?

勞退新制是以「個人退休金專戶」為主,「年金保險」為輔的制度,以下分別說明其內涵

一、個人退休金專戶

雇主怎麼提繳?

雇主須為適用勞基法的勞工,按月提繳不低於每月工資 6% 的退休金,存入勞保局的個人專戶。這筆錢不因你換工作,或公司關廠、歇業而受影響,所有權屬於勞工。

備註:適用對象包含本國籍勞工、外籍配偶、陸港澳地區配偶,以及永久居留之外籍人士

勞工還能自己加碼

除了雇主提繳,勞工也能在每月工資 6% 範圍內自願提繳,而且這部分可全額從當年度綜合所得中扣除、節稅

勞退新制的「個人退休金專戶」什麼時候領?怎麼領?

| 情況 | 請領方式 |

|---|---|

| 年滿 60 歲、提繳年資滿 15 年 | 可選擇「月退休金」或「一次退休金」 |

| 年滿 60 歲、提繳年資未滿 15 年 | 只能請領「一次退休金」 |

| 領退休金後繼續工作提繳 | 每 1 年可再請領 1 次「續提退休金」 |

※ 特殊情況:勞工於提領前過世,可由遺屬或遺囑指定請領人代為請領;若未滿 60 歲但已喪失工作能力,可提早請領。

二、年金保險

僅適用於較大型企業,一般勞工較少遇到:

實施條件

僱用勞工 200 人以上的事業單位,經工會同意(無工會者經勞資會議同意),報勞動部核准後,可投保符合保險法的年金保險。

要保人、受益人

年金保險契約應由雇主擔任要保人,勞工為被保險人及受益人。事業單位以向同一保險人投保為限,年金保險之承辦機構為經中央主管機關核准之保險公司。

保費金額

雇主每月負擔之年金保險費,不得低於勞工每月工資6%。

給付請領方式

勞退新制 vs 舊制,兩者差在哪?

勞工退休金是「強制雇主給付勞工退休金」的制度,兩者在年資計算、退休年齡、提領方式上都不同:

2026 勞退新制:舊制勞工也能自提、提前結存

勞動部於 2026 年 7 月 15 日修正發布《勞工退休金條例施行細則》,新增第 21 條之 2、之 3、之 4,自 7 月 17 日起生效,配合行政院核定的「勞退純舊制勞工自願提繳及提前結存退休金」方案。預估約 11.5 萬名純舊制勞工受惠。

開放自願提繳 (2026/7/17 施行)

純舊制勞工可在每月工資 6% 範圍內自願提繳,存入勞保局個人專戶,提早累積退休金。

可提前結存(2026/7/17 施行)

已辦自提、且符合勞基法退休要件者,可在勞動契約存續期間、經勞雇雙方合意,將舊制退休金提前結算,全數移入個人專戶,持續參與基金收益分配。

除了 7 月的純舊制新規,勞動部也在 2026 年 3 月 25 日修正發布施行細則(多數條文 3 月 27 日施行),重點如下,這些適用全體(主要為新制)勞工:

雇主不得拒絕「自提」(2026/8/1 施行)

過去有些公司以行政麻煩為由,拒絕勞工申請「自願提繳」。修正後明定雇主負有代扣、代繳義務,不得拒絕;若雇主拒絕辦理,勞工可逕向勞保局申報。至於已負繳納義務卻屆期未繳的雇主,依條例第 53 條,每逾 1 日加徵應提繳金額 3% 滯納金(最高至一倍),經限期仍未繳者移送行政執行,

選擇領取方式後,有 30 天猶豫期(2026/3/27 施行)

過去一旦勞工選擇領取方式後,就無法再做修改。新制考量到退休初期可能有大筆資金需求(如醫療或債務),現在規定請領月退休金者,在首筆錢入帳後的 30 天內,可以申請變更為「一次領取」。

真對未成年遺屬提供保障,領取時效拉長(2026/3/27 施行)

如果勞工不幸過世,家屬可以領回專戶餘額。過往領取時效是10年,逾期充公。新制上路後,針對未成年子女,10 年的請領期限改從「成年之日」起算。

退休金保障擴及遺屬(2026/3/27 施行)

新制上路後,強化「退休金權益不得讓與、抵銷或扣押」的保障,即便勞工或遺屬有債務糾紛,這筆退休金專戶內的錢也不能被債權人強行扣走,確保這筆錢能真正用於基本生存需求。

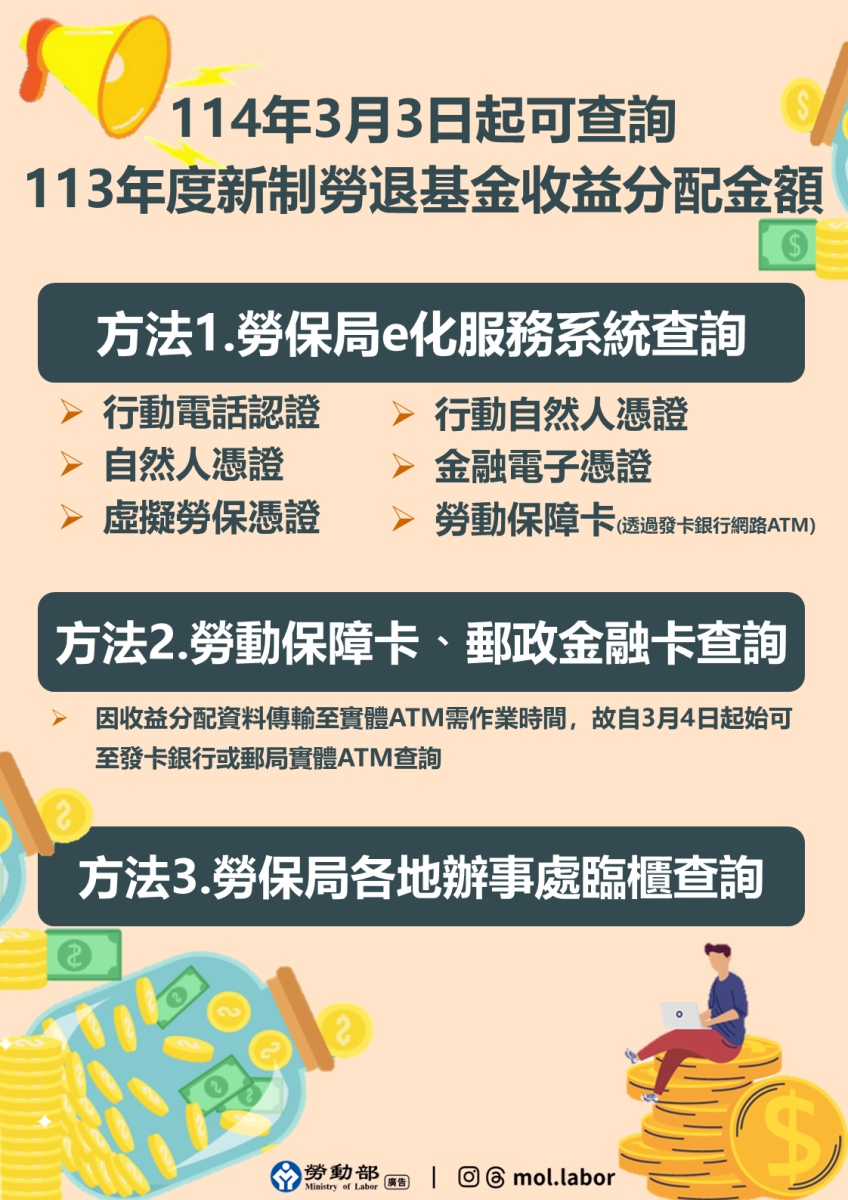

勞退基金收益怎麼查?三種方法一次看

114 年度新制勞退基金運用收益為 7,468 億 9,812 萬餘元,勞保局已於 2026 年 3 月 3 日完成收益分配並揭示於勞退個人專戶,約 1,310 萬個專戶受益,勞工可透過以下三種管道查詢:

勞保局 e 化服務系統

可用行動電話認證、自然人憑證、虛擬勞保憑證、行動自然人憑證、金融電子憑證,或勞動保障卡(透過發卡銀行網路 ATM)登入。

實體 ATM 查詢

持勞動保障卡或郵政金融卡,至發卡銀行或郵局實體 ATM 查詢(需先至郵局簽署勞保局資料查詢服務同意書;ATM 查詢自分配次日起開放)。

臨櫃查詢

至勞保局各地辦事處。

圖片來源:勞動部勞工保險局

關於勞退的常見問答:勞退和勞保一樣嗎?勞退會破產嗎?勞退可以節稅嗎?

一、勞退和勞保一樣嗎?

不一樣,差異如下:

- 勞退(勞工退休金):強制雇主給付、為你退休生活準備的錢,存在你的個人專戶。

- 勞保(勞工保險): 屬於社會保險,在發生保險事故(如生育、傷病、失能、老年、死亡)時,依《勞工保險條例》請領給付。

二、勞退會破產嗎?

不會。 勞退是「個人專戶」制,每個人的帳戶都是獨立的,你的錢就是你的,沒有跨世代分攤問題,因此沒有破產疑慮。

三、勞退自提可以節稅嗎?

可以。 依《勞工退休金條例》第 14 條,勞工、受委任工作者、實際從事勞動的雇主及自營作業者,可在每月工資、執行業務所得 6% 範圍內自願提繳退休金,這部分不計入當年度薪資所得或執行業務收入課稅。

自願提繳的好處除了節稅,還有「每年可參與投資收益分配」、「領退休金時享有最低保證收益」,邊節稅還能累積退休儲蓄,讓老年生活多層保障。

資料來源:勞退新制簡介、勞退自提,聰明節稅、勞工退休金自願提繳,從現在就可以開始、勞動部勞工保險局、勞動部(260325 發布施行細則)、勞動部(260615 發布純舊制自提和提前結存)

如果想了解更多職場法規,歡迎訂閱 Yourator 職涯成長電子報,獲取最新職場資訊!